~資産凍結・増税リスクを回避する「会話」と「伝え方」の技術~

久しぶりに実家に帰ったとき、ふとした瞬間に「親の老い」を感じてドキッとすることはありませんか?

- 冷蔵庫の奥に、賞味期限が数年前に切れたドレッシングが眠っている

- さっき話したばかりのことを、もう一度楽しそうに話してくる

- いつも小綺麗だった母の服に、小さなシミがついたままになっている

その瞬間、胸によぎるのは「言葉にできない不安」と、そこから目を背けたくなる「潜在的な罪悪感」かもしれません。

「まだ元気だから大丈夫」「せっかくの帰省で空気を壊したくない」。そうやって蓋をしてしまうのは、あなたが親御さんを大切に思っている証拠でもあります。

しかし、「親が亡くなってから考えればいい」という逃げ道は、残念ながらふさがれつつあります。

あえて厳しいことを言います。

その「見て見ぬふり」が、結果として親御さんの資産を凍結させ、あなた自身が数百万円単位の損をするリスクに直結しているのです。

この記事では、手遅れになってから後悔しないために、今すぐ確認すべき「実家についての会話リスト10」と、親の機嫌を損ねずに切り出すための「伝え方のコツ」をご紹介します。

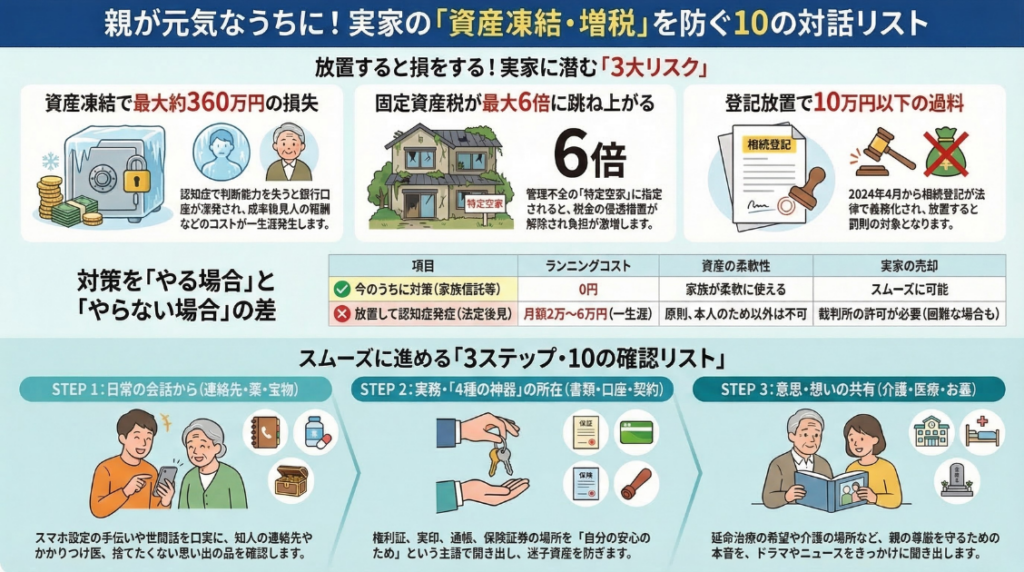

なぜ今?「資産凍結」「法的義務」「増税」の3大リスク

多くの方が「実家じまい」というと「感情的な問題」と捉えがちですが、現代においては「経済的・法的な緊急事態」です。

まずは、対策を先送りにして3大リスクを放置した場合、具体的にどれだけの金銭的損失(ペナルティ)があるのか、以下の表をご覧ください。

3大リスクを放置した場合の損失・ペナルティ一覧

| リスクの種類 | 発生のきっかけ | 放置した場合の損失(目安) |

|---|---|---|

| ① 資産凍結 (認知症リスク) | 親の認知症発症 | 約120万~360万円 (成年後見人報酬5年分など) |

| ② 登記義務違反 (法律リスク) | 相続から3年放置 | 10万円以下の過料 |

| ③ 空き家増税 (税金リスク) | 特定空家に指定 | 固定資産税が最大6倍 (例:年間数万円→数十万円に増額) |

このように、話し合いを避けることは、将来的に数百万円の資産を目減りさせるリスクを放置しているのと同じなのです。それぞれ詳しく見ていきましょう。

① 資産凍結のリスク(認知症)

もし親御さんが認知症になり「判断能力がない」と診断されると、その瞬間から銀行口座からの引き出しや、実家の売却契約ができなくなります。

対策(家族信託など)をしていない場合、裁判所を通した「成年後見制度」を利用するしかなくなり、以下のように一生涯コストがかかり続けます。

【認知症対策シミュレーション】やる場合 vs やらない場合

| 項目 | 今のうちに対策した場合(家族信託・任意後見など) | 対策せず認知症になった場合(法定後見制度) |

|---|---|---|

| 初期費用 | 0円~数十万円 | 約10万円~ (裁判所への申立費用など) |

| ランニングコスト | 0円 | 月額2万~6万円 (専門職後見人への報酬を一生涯) |

| 資産の柔軟性 | 家族のために柔軟に使える (孫への教育資金贈与など) | 原則、本人のため以外に使えない (生前贈与や節税対策は不可) |

| 実家の売却 | スムーズに可能 | 裁判所の許可が必要 (ハードルが高く、売れないことも) |

特に「家族信託」(元気なうちに資産管理権限を家族に移す契約)は、親に判断能力があるうちしか契約できません。今動く必要があります。

② 相続登記の義務化(2024年4月開始)

これまでは任意だった相続登記(名義変更)が、法律で義務化されました。

正当な理由なく放置すると「10万円以下の過料」が科される可能性があります。「実家の名義が、実は亡くなった祖父のままだった」というケースも多く、早急な確認が必要です。

③ 空き家放置による「固定資産税6倍」リスク

「実家が売れないからとりあえず放置」は危険です。管理不全の空き家(特定空家)に指定されると、特例が解除され、固定資産税が最大6倍に跳ね上がる可能性があります。

【保存推奨】親と話すべき「実家」のことリスト10

いきなり「お金」や「お墓」の話をするのは、親にとっても子にとっても気が引けるものです。

そこで、話題の深さに応じて3つのステップに整理しました。ご自身の状況に合わせて、話しやすいところから始めてみてください。

STEP 1【日常・連絡】まずは世間話の延長で

~スマホ片手に、自然な会話の中で確認できること~

まずは「親のスマホ設定を手伝う」ような感覚で、情報共有を始めましょう。

| No. | 確認項目 | なぜ聞く必要がある?(リスク) |

|---|---|---|

| 1 | 親族・友人の連絡先 | 親が倒れた時、誰に連絡すればいいか分からず孤立します。「年賀状じまい」で住所録がないケースが急増中です。 |

| 2 | かかりつけ医・お薬手帳 | 救急搬送時、服用薬が分からず適切な処置が遅れる可能性があります。「マイナンバーカード」だけでなく、紙のお薬手帳の場所も確認を。 |

| 3 | 宝物と不用品の仕分け | 遺品整理の際、親にとって大切な思い出の品をゴミとして捨ててしまい、後で強烈な後悔と罪悪感に襲われます。 |

親への切り出しトーク例

「最近、スマホのデータが消えちゃって困った友達がいてさ。お父さんのスマホ、大事な人の連絡先ちゃんとバックアップできてる?心配だから、ちょっと見せてよ」

STEP 2【実務・手続】いざという時の安心のために

~親のためではなく「自分の安心のため」に聞く~

ここからは実務的な内容に入ります。重要なのは「お金目当て」と思われないこと。「私が手続きで困りたくないから」と、主語を自分にするのがコツです。

そして、この段階で絶対に確保・確認すべき「4種の神器」があります。これらを片付けで誤って捨ててしまうと、手続きがストップし、再発行に膨大な手間がかかります。

| No. | 確認項目 | なぜ聞く必要がある?(リスク) |

|---|---|---|

| 4 | 重要書類(4種の神器) | ①権利証(登記識別情報) ②実印・印鑑証明カード ③通帳 ④保険証券 これらは家の売却や相続手続きの命綱です。場所の特定だけは最優先で行ってください。 |

| 5 | 預貯金口座・金融資産 | 通帳のないネット銀行や休眠口座が発見できず、資産が「迷子」になり、永久に引き出せなくなります。 |

| 6 | 各種契約・サブスク | 動画配信やジムの会費など、本人が亡くなった後も解約できず、半年以上会費を払い続ける「死後の課金トラブル」を防ぎます。 |

| 7 | 借金・連帯保証人 | 相続はプラスの財産だけでなく、借金も引き継ぎます。知らない連帯保証契約がいきなり発覚し、子供の生活が破綻する恐れがあります。 |

親への切り出しトーク例

「この前ニュースで見たんだけど、今は通帳がない口座もあるんだってね。もしお母さんが入院して急にお金が必要になった時、どこの銀行に行けばいいかだけ教えておいてくれない?私がパニックになりたくないから」

STEP 3【意思・想い】親の希望を叶えるために

~親の尊厳を守るための深い対話~

最後は、医療や介護、死後のこと。これらは「縁起でもない」と避けがちですが、聞いておくことが最大の親孝行になります。

| No. | 確認項目 | なぜ聞く必要がある?(リスク) |

|---|---|---|

| 8 | 告知・延命治療の意向 | いざという時、子供が「延命するかどうか」の決断を迫られます。親の意思が分からないと、どちらを選んでも一生後悔することになります。 |

| 9 | 介護の希望(自宅or施設) | 「自宅で看たい」気持ちと「現実的な費用」のギャップで親子共倒れになります。親の資金でどこまで賄えるか、今のうちに試算が必要です。 |

| 10 | お墓・仏壇・祭祀 | 「墓じまい」やお寺との付き合いは、親世代で決着をつけておかないと、孫の代まで高額な管理費と精神的負担を残すことになります。 |

親への切り出しトーク例

「最近の医療ドラマですごいシーンがあってね…。もし自分がああなったらどうしてほしいか考えちゃった。お父さんは、もしもの時どうしたいとかある?お父さんの希望を一番に叶えてあげたいから」

【必須】トラブル回避の鍵!兄弟姉妹との「合意形成」

実家じまいや相続で最も揉める原因の一つが「兄弟姉妹間の認識のズレ」です。「親と話したから大丈夫」と思っていても、兄弟から「そんな話は聞いていない」「勝手なことをするな」と反発されるケースは後を絶ちません。

親と話すのと並行して、必ず兄弟姉妹とも以下の点を共有しておきましょう。

①誰がキーマンとなるか

親の窓口になる人を決める(一人に負担を押し付けない)。

②費用の分担について

片付け費用や、親の介護費用を誰がどう立て替えるか。

③情報の共有

遠方に住む兄弟には「今、これだけの手間とお金がかかっている」と具体的に伝え、感謝と労いの言葉をもらうだけでもトラブルは減ります。

親の心を動かすのは「伝え方」

ここまで読んで「やっぱり親に切り出すのは重い…」と感じた方へ。100点を目指す必要はありません。以下の方法で「心理的な逃げ道」を作りながら、小さく始めてみましょう。

1. 「親子関係を守るプロジェクト」と心得る

実家じまいは、単なる事務手続きではありません。「これからも親子で笑って過ごすために、不安の種を取り除くプロジェクト」です。その愛情をベースに話せば、思いは必ず伝わります。

2. デジタルツールを「口実」にする

いきなり対面で話すのが難しければ、ツールを活用しましょう。

- スマホ設定確認

「文字大きくしてあげる」と言ってスマホを預かり、契約しているサブスクや連絡先を一緒にチェックする。

- アプリの活用

「家族で共有できるエンディングノートアプリがあるから、試しに入れてみない?」とゲーム感覚で誘ってみる。

3. 言葉の「リフレーミング」を使う

片付けの際、「捨てる」という言葉は禁句です。親の人格を否定されたように感じてしまいます。

- × 捨てる → ○ 手放す、整理する

- × 処分する → ○ 寄付する、誰かに使ってもらう

- × 危ないから片付けて → ○ お母さんが転んだら私が悲しいから

4. 具体的な「期間」と「費用」を共有する

親が「もったいない」「まだ早い」と言う場合は、抽象的な話ではなく、現実の数字を共有することで優先順位を上げてもらいましょう。

| 項目 | 目安となる数字 | 親への伝え方(メリット) |

|---|---|---|

| 期間 | 半年~1年以上 (片付け~売却) | 「親に何かあってから」始めると、相続税の申告期限(10ヶ月)に追われ、パニックになります。 → 「急にやるのは無理だから、元気な今、少しずつ始めよう」 |

| 費用 | 約150万~400万円(業者依頼・解体費含) ※家の広さや物の量 、立地条件によって変動します。 | 放置すれば固定資産税や管理費がかかり続けます。 → 「今整理することは、将来の無駄な出費を減らす節約になる」 |

たった一つの「会話」が、最強の親孝行になる

ここまで「資産凍結」や「損をするリスク」といった厳しいお話をしてきましたが、実家について話す本当の目的は「お金」ではありません。

それは、「もしもの時、親が一番望む形で守ってあげること」です。

親御さんが元気なうちは「まだ早い」と思いがちですが、元気なうちしかできない契約(家族信託など)や、聞けない本音があります。

全てを一度に解決する必要はありません。

まずはリストにある「スマホの連絡先」や「冷蔵庫の古い調味料」の話から始めてみてください。

その小さな会話の積み重ねが、将来のあなたとご両親を守る「最強のお守り」になります。

「あの時、話しておけばよかった」と後悔しないために。

次の帰省や電話で、小さなおしゃべりから始めてみませんか?